個人・一般家庭の方へ

Worries

個人・一般家庭の方、

このようなことでお悩みではありませんか?

- 子供の教育資金をきちんと準備したい

- ご存知ですか?教育資金準備に使えるジュニアNISAは来年2023年12月で使えなくなります

- 年金が十分にもらえないと思うので、老後の資金を作りたい

- 固定費(保険、住宅ローン、スマホ代など)を見直して無駄をなくしたい

- 退職金を守りながら増やしたい

- 投資をしたいけど面倒でなかなか実行できない

- お金の知識がないので、プロに伴走して欲しい

- 賢い買い物のし方を知りたい

- 住宅ローンなどについて教えてほしい

- 相続について相談したい

- 子供の教育資金をきちんと準備したい

- ご存知ですか?教育資金準備に使えるジュニアNISAは来年2023年12月で使えなくなります

- 年金が十分にもらえないと思うので、老後の資金を作りたい

- 固定費(保険、住宅ローン、スマホ代など)を見直して無駄をなくしたい

- 退職金を守りながら増やしたい

- 投資をしたいけど面倒でなかなか実行できない

- お金の知識がないので、プロに伴走して欲しい

- 賢い買い物のし方を知りたい

- 住宅ローンなどについて教えてほしい

- 相続について相談したい

Support

相続や個人の資産形成について

サポートいたします

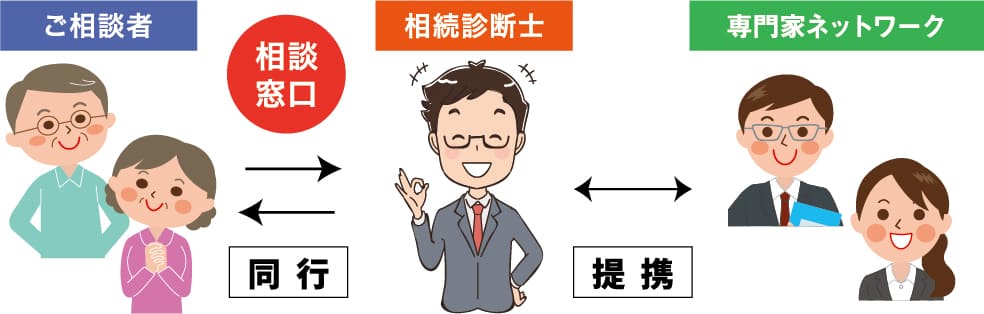

相続でお悩みの方へ

■個人・一般家庭の相続相談(北陸エリア限定)

相続については相談者と専門家を結ぶ総合リーダーとしてサポートいたします。

人がお亡くなりになる前のこと(家族会議、認知症、遺言、相続税、生前贈与)

人がお亡くなりになった後のこと(不動産の名義変更や銀行口座解約、相続税申告など手続き全般)

相続のお悩みは「勘定」ではなく「感情」が大切である。

早く相談して損することはありませんが、遅かったために色々な問題が生じることは多々あります。

相続に関するよくあるお悩み

- 相続のお悩みをどの分野の専門家に相談したらいいか分からない

- 信頼できる専門家をどうやって探したらいいのか困っている

- 相続手続きを代行してほしい

- 平日は仕事で時間が取れない(土日相談可能)

- まだ相続が発生する前だが、相談したいことがある

- 人には言えないデリケートな悩みがある

相続の相談でよくあるケース

Case01 前妻、前夫との間に子供がいる

感情や利害関係が絡みややこしい展開になることもあります。

前の方とのお子さんは法定相続人として、あなたの財産を受け取ることができます。

再婚、内縁の方の連れ子さんは対策をしなければ法定相続人として財産を受け取ることができません。

また、60代、70代になってからの異母兄弟の相続が発生した場合などもう少し早くご相談いただいていれば、対策は取れたのにというケースも多くあります。まずは、現状をお早めにご相談下さい。

Case02 子供がいないご夫婦

例えば子供がいないまま夫が死亡した場合、妻は相続財産の3/4しかもらえません。 残りの1/4は夫の兄弟に相続権が発生します。

(夫の両親が亡くなっていることを前提にした事例です)

夫婦は互いに好き合って結婚してもその兄弟とまで仲が良いとは限りません。夫の兄弟に頭を下げるのは嫌、全ての財産を妻である私がもらいたいという思い、私の財産は妻に全て託したいという思いは、しっかりとした対策を取れば希望を満たすことができます。

Case03 生涯独身の方

ご自身の最期、誰にどうして欲しいのか? 財産は誰に託すのか?考える必要があります。ご本人より、周りの方からご相談いただくケースが多く親戚、叔父、叔母に独身の方をお持ちの方は心配事が多いかと思います。 そしてご紹介いただきご本人に希望を伺うと様々なお考えをお持ちのため、それを実現すべく手段を見出していきます。

Case04 将来、遺産分割で兄弟や親族と揉めそう

揉めてしまってからでは、弁護士を紹介することしかできません。

裁判になると、以降親族間の交流は無くなると思って下さい。 早めにご相談いただくと色々な対策案を検討することができます。例えば「家族会議」を私(相続診断士)を交えて行うことで親子、兄弟が円満に事が進むよう争いごとの予防をすることができます。

マネープランでお悩みの方へ

■個人の資産形成(全国エリア)

自分の将来は自分で守る”大変”な時代。そんな時代に生きる皆さんをサポートします。

老後2,000万円問題の解釈は要注意!

度重なる物価上昇に太刀打ちするには、自分の将来は自分で備えるしかありません。

2019年6月に金融庁がまとめた「人生100年時代を見据えた資産形成を促す報告書」によると、老後を過ごすには年金だけでは足りず、別途2,000万円の蓄えが必要とありますが、この2000万円が独り歩きしており、これには要注意です。

全国の平均値を出しているだけなので、地方で暮らす場合と都会で暮らす場合、職業、世帯年収などによっても違います。年金定期便も不安を煽る部分を誤解しないよう理解する必要があります。

漠然とした不安を解消するためには資産形成を学び実行していく必要があります。

お金を味方にするにはポイントは2つ!時間と金利です

多くの方が薄々感じていたかと思いますが、いよいよ資産形成を実行に移さなければならない時代に突入しました。

「今すぐでなくてもいいか」と思いの方、1日も早い実行が大きな差を生みます。

今や当たり前になりつつある!個人の資産形成

(!)こんなに大きな差が出ます(35歳が65歳まで運用したケース)

例:銀行に毎月3万円、30年積立運用した場合(原本は1,080万円)…利回り0.002%(現在の銀行の定期預金の金利)=**1080,3万円

例:iDeCoやNISA制度を利用して毎月3万円、30年預けた場合…

| 利回り3% | 1,748万円 | 161% |

| 利回り5% | 2,496万円 | 231% |

| 利回り8% | 4,471万円 | 413% |

金利の感覚として3%~5%のリターンはそこそこ良い8%~10%のリターンはかなり良いと言われております。

「お金を入れておけばいい」は間違い!独学での資産形成の難しさ

ハードル①実際に運用を実行する窓口を決められない

どこの金融機関にすべきか?がんばって独学で学んでも結局、決めきれないケースが多いようです。おすすめはネット証券で、理由は手数料の安さや豊富な商品数。そして地場の金融機関と違い、ご自宅など自分の都合の良い時間に実行できる点です。

(特にコロナ禍はなるべく余計な外出は避けたいですよね)

上記の理由から晴れて証券会社が決まりますね。早速、口座開設の申請をし、「総合」口座を作りましょう。

よし!やるぞ…でも、実はこれではまだ実行できません。

ハードル②口座を作ったのに実行ができない、商品を選べない

ここで実際にiDeCoやNISAで運用する商品を1〜3つ程度選ばなければなりません。

しかし、国内で販売されている投資信託はおよそ6,000種類もあります!国が選びやすく基準を設けた、つみたてNISAでも200種類です。

ここでネットで検索をし、怪しい「売れ行きランキング」上位を選んだりしてませんよね?

ファンドって何?

インデックス、アクティブって何?

外国株式ってどこの国なのよ!

それでも何とか商品を選択し、実行したとしましょう。

ハードル③運用ができない

喜んだのもつかの間、iDeCoやDC(企業型年金)は65歳を迎えるまでの長い期間、商品を買ったり(選ぶ)、売ったり(変更する)自分のお金が効果的に増えるようにペース調整しなければなりません。

えーっ!? やっと実行できたのに、また変えたりしないといけないの~~~~!?

と、ここまでを見ると、資産運用なんて無理!と思ってしまいますよね。

あなたのために、脱落者0を達成した私がいます

私のサポートはネット証券口座開設や商品選びの考え方、実際に実行できるまで、あなたに徹底的に寄り添ってサポートします。

FP顧問の全家庭で100%資産運用を実行しています。脱落者はゼロです。顧問料をいただいている以上、頓挫させるわけにはいきません。私のサポートはコールセンター・インストラクター的な存在です。

実行できるまでオンライン(ZOOM)や訪問で手厚いサポートをさせて頂きます。できるだけ多くの方をサポートさせていただきたいという想いから、顧問のご相談は初回90分無料でお受けしております。

あなたが迷わない、あきらめないための資産形成生活をサポートします。

資産運用の相談でよくあるケース

Case01 無料のマネーセミナーに参加し、個別相談でiDeCoやNISAの実行法を相談したが肝心な実行まではサポートしてくれなかった

無料のマネーセミナーはなぜ無料でできるのかというと最終的に金融商品(主に保険の見直し)を販売することで保険会社から紹介手数料が発生します。そのため、あなたから相談料が発生せずできる仕組みなのです。私も創業時はそのような提携をさせていただいておりました。現在は前述の通り有料で丁寧に時間をかけて、口座の開設・運用までサポートしております。最低でも2時間×3回かそれ以上です。有料だからこそ相談者がしっかりと理解して実行できるのです!無料は無料の良さ、有料は更に良い良さがあると自負しております。

Case02 本やネットで学んだが、そのままになってしまっていて何とか実行したい

本やネットの情報では、どの運用が自分に最適かわからないことが多いと思います。特にネットは情報も珠玉混合で信憑性がないものもあります。弊社ではヒアリングを重視し、お客様のご状況にあったオーダーメイドの運用アドバイスをいたします。

Case03 地元の金融機関で投資信託(IDeCoやNISA)を始めたが最近不安に感じることがある。運用状況のマイナスが気になってしょうがない。

IDeCoやNISAは投資なので、当然マイナスになることもあります。弊社ではお客様と話をすすめながら、どの程度のリスクをとるかを決めていきます。お客様が安心して決断、実行できる運用を第一に考えて進めるため、リスク度合いを含めてご説明・ご提案しております。今している金融機関での商品を継続すべきか、やめるべきかを判断できるべく、考え方をお伝えしております。

Case04 経営者、個人事業主、会社員、公務員、主婦などそれぞれの立場でのメリットを知りたい

職業やご年齢により、運用したい目的は様々ですよね。目的が様々であるということは手段も様々です。運用だけではなく実行するといくらぐらい節税になるのかなどもお伝えしております。その浮いたお金が顧問料の全部や一部になる場合もあるのですよ!

Case05 夫の企業型確定拠出年金(DC)もほったらかし・・・このままだと良くない気がする。

ここだけの話、DCの相談は悲しい運用状況であるケースがほとんどで、まず社内で取り扱っている商品を知り、最適な選択はどれなのか、がわかるようにお伝えしております。今後、きちんと運用をしない限り資産はあまり増えないことは確実です。お客様の資産状況を確認し適切な運用を提案しています。まずはご相談いただければと思います。

顧問料

きっかけはiDeCoやNISAかもしれませんが、年間を通じてマネー全般のサポートをしております。

個人の顧問料は世帯年収、世帯貯蓄額によって3つの料金があります。

下記は世帯年収1000万以下、世帯貯蓄1000万円以下の一般的な家庭の料金です。

世帯年収・世帯貯蓄額に応じてアドバイスする業務が多くなるため3つの料金帯で

顧問料を提示しております。

初年度 88,000円/年~(3回×2Hの個別授業付)

ー 合わせて固定費(保険、ローン、スマホ代など)の最適化のアドバイスも致します。また、家電製品やタイヤの通販でのお得な買い方、車のお得な売り方、買い方も人気の相談内容です。

次年度以降 55,000円/年~

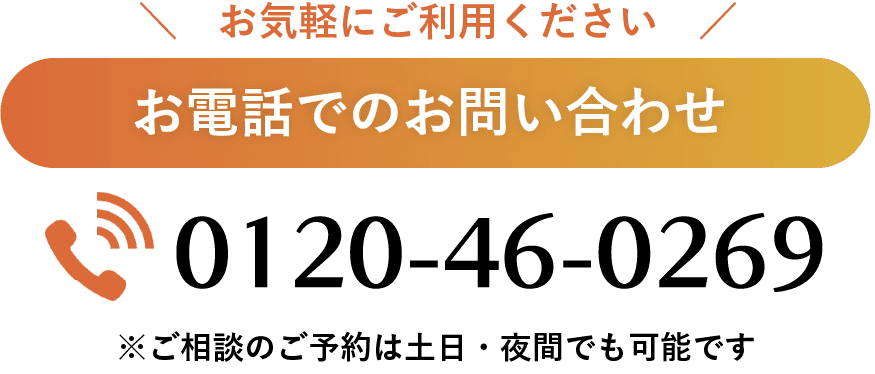

ご相談のご予約は土日・夜間でも可能です。

スポーツジムや習い事に行くような顧問料で、人生100年時代、

一家に1人 FPがあなたと伴走していきます!

ご相談のご予約は土日・夜間でも可能です。

スポーツジムや習い事に行くような顧問料で、人生100年時代、一家に1人 FPがあなたと伴走していきます!

Flow

ご利用の流れ

01

ご面談

まずは電話、メール、LINEのいずれかで「相談希望」の旨ご連絡ください。

02

ご提案・お見積もり

具体的なご提案の方向性、サポート内容について提示、お見積もりをいたします。

もちろん、ご不明な点はお申し付けください。

FP顧問料

初年度88,000円/年(3回×2Hの個別授業付)(約7,400円/月)~

∟ご相談ののち、早く決断された方には少しイイことがあります

次年度以降55,000円/年~

※上記は世帯年収1000万以下、世帯貯蓄1000万円以下の一般的な家庭の料金です。

世帯年収・世帯貯蓄額に応じてお特な節税制度やアドバイスする業務が多くなるため3つの料金帯で顧問料をご用意しております。個人事業主・経営者はこちらhttps://kanazawa-nozawa-fp-souzoku.com/keiei/のサイトに準じます。

03

顧問契約締結

締結する前にわかりやすい文章による、「顧問契約でできること、できないこと」を説明し誤解がないようにしっかりとご質問もしていただき、サポート内容、お見積りにご納得いただけた場合のみ、ご契約のお手続きをいただきます。

04

実行

対策を実行していきます。

iDeCoやNISAなどの制度を使った投資信託の運用は、経済の状況によって静観する時と商品を調整、変更する必要がある時があります。

年間を通じ相談者に寄り添った顧問サポートをしているため 適宜LINEや訪問により相談に応じ、取るべき手段をアドバイス致します。

05

(随時:顧問契約の場合)相談対応

(顧問契約の場合追加料金無く)メールやLINEによる相談が無制限でできます。これも安心に感じていただいておりご好評いただいております。

例)夫の扶養の範囲はいったいいくらなの?商品を追加で購入するタイミングなど

Contact

資産運用相談 初回無料!

資産運用の相談は初心者に限り初回90分まで無料です。

まずは、具体的なご状況などをヒアリングいたします。

お電話、メール、LINEにてご連絡ください。

資産運用の相談は初心者に限り初回90分まで無料です。

まずは、具体的なご状況などをヒアリングいたします。

お電話、メール、LINEにてご連絡ください。

Voice

お客様の声

-

個人

個人

お客様の声 個人事業主 FP顧問契約 鹿児島県霧島市 40代半ば

顧問をご依頼いただいたきっかけ 主人が日経新聞を読み始め、私も少し新聞を読み始めました […]-

fpnozawa

fpnozawa

-

-

個人

個人

お客様の声 個人FP顧問契約 白山市 30代後半のご夫婦 お子さん2人

相談前の不安事項はどんなことがありましたか? 妻:何年も前から投資を始めたいと思い、本を読み一通り […]-

fpnozawa

-

-

個人

個人

お客様の声 個人 FP顧問契約 金沢市 40代半ばご夫婦 実施1年を振り返る

今まで投資をした経験はありますか? 同僚に進められて会社の持株会を積立購入していますただ、業界の将来 […]-

fpnozawa

-

-

個人

個人

お客様の声 個人FP顧問契約 金沢市 30代 会社員 男性

マネー総合FP顧問契約についてについて 相談前の不安事項はどんなことがありましたか? […]-

admin

-

-

個人

お客様の声 個人事業主 FP顧問契約 弁護士 契約時30代後半

人は皆、めんどくさがりやですよね。決断する一助になったり、一緒にネット証券を見ながら手続きの仕方をお […]-

admin

-

-

個人

個人

お客様の声 個人 相続相談、金沢市 50代後半のご夫婦

相続相談からコンサルティングのご提案 「家族会議をして父が認知症になってしまう前に適切な対策を取るこ […]-

admin

-