Worries

このような方、ご相談ください

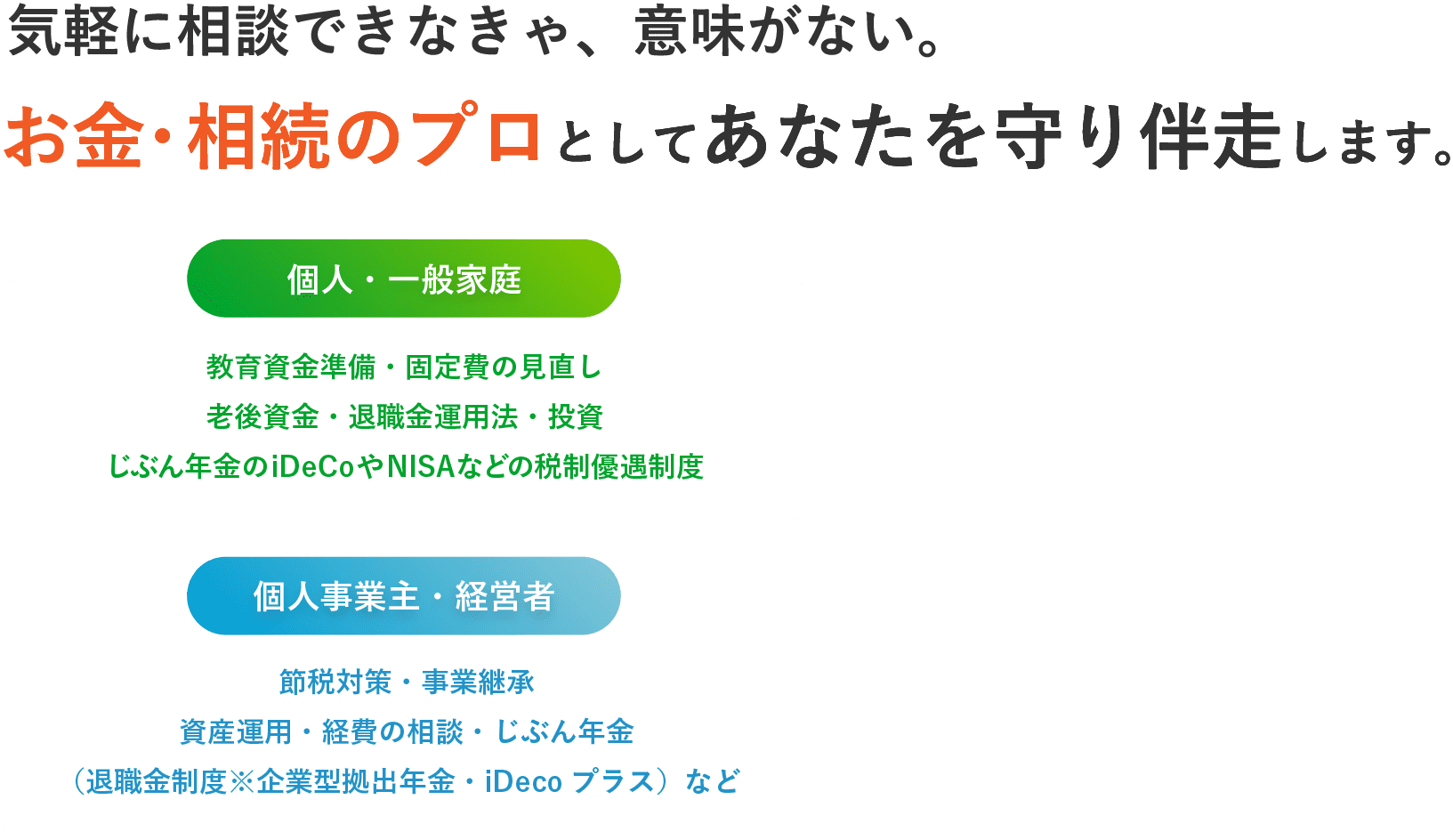

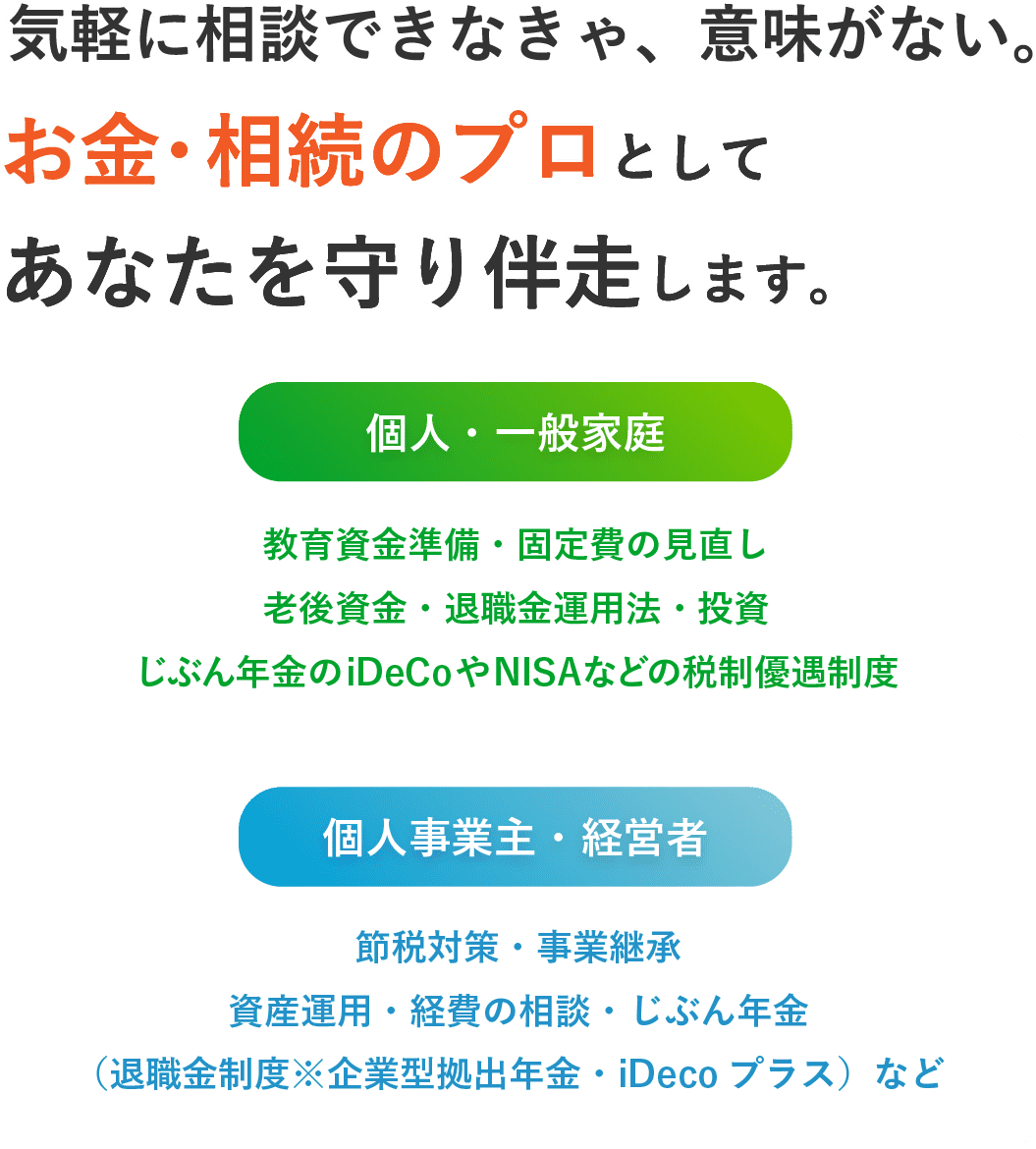

個人・一般家庭の方

- 教育資金をきちんと準備したい

- 老後の資金を作りたい

- 固定費を見直して無駄をなくしたい

- 退職金守りながら増やしたい

- 親や自分の相続について相談したい

- 投資をしたいけど面倒でなかなか完了しない

以下のことをサポートします

保険

教育資金

投資

老後資金

退職金

じぶん年金

買い物

住宅ローン

固定費

その他お金に関すること全て

個人事業主・経営者の方

- 創業して3年、本業が軌道に乗った

- 退職金制度がなく社員に申し訳ない

- 決算で思ったより税金を払った

- 国民年金だけでは不安、足りないと感じる

- 採用時に退職金制度完備をアピールしたい

- 自分一人の会社だけど退職金を作りたい

以下のことをサポートします

節税

事業継承

資産運用

経費

じぶん年金

退職金

その他お金に関すること全て

Feature

私には、お客様に寄り添う自信があります。

私が断言できることは、本気で「お客様の役に立ちたい」と思い

経験を積み考え、行動を続けている、ということです。具体的にお伝えします。

Feature

私には、お客様に寄り添う

自信があります。

それはなぜか?当然ですが”私がすごいから”ではありません。

私が断言できることは、本気で「お客様の役に立ちたい」と思い経験を積み考え、行動を続けている、ということです。具体的にお伝えします。

理由1

LINEなども活用した適切なコミュニケーション

お客様が、忙しい様子のFPに気を遣うケースは多々見られます。

もちろんFPも暇なわけではありませんが、お客様に気を遣わせてしまったら「相談できなかった」「アドバイスをもらえなかった」となりかねません。それではなんの意味もありません。

メールだけでは聞きにくい、送るのが面倒、と感じるお客様はとても多いので、LINEなどを活用しお客様としっかりコミュニケーションを取らせていただいております。

私の仕事はお客様のサポートです。気を遣わないでいただけたらと思います。

理由2

お客様のためになること「のみ」をご提案

お客様が積み立て等を検討されているとします。

そんな時、保険屋さんは自社の商品しか紹介できません。

私は保険も扱っておりますがセールスではなく、お客様のサポートを目的としているので「売りたいもの」はそもそもありません。

上記の理由から、保険会社寄りでも中立でもなく、「お客様寄り」のご提案を徹底しております。

理由3

様々な段階での豊富な経験

保険やお金のこと、相続までをトータルで相談できる専門家は多くありません。

それなら各分野の専門家に聞けばいいのでは?と思う方もいらっしゃるかも知れませんが、各分野をまたいだ知識があるからこそ、お客様にとって本当に良い、本質的なご提案ができるものです。

これまで多くの方の人生における、様々な段階に携わらせていただきました。その経験があるからこそ、一生涯をトータルサポートできるノウハウを得ることができています。

その他、以下もご好評いただいております

理由1

LINEなども活用した適切なコミュニケーション

お客様が、忙しい様子のFPに気を遣うケースは多々見られます。

もちろんFPも暇なわけではありませんが、お客様に気を遣わせてしまったら「相談できなかった」「アドバイスをもらえなかった」となりかねません。それではなんの意味もありません。

メールだけでは聞きにくい、送るのが面倒、と感じるお客様はとても多いので、LINEなどを活用しお客様としっかりコミュニケーションを取らせていただいております。

私の仕事はお客様のサポートです。気を遣わないでいただけたらと思います。

理由2

お客様のためになること「のみ」をご提案

お客様が積み立て等を検討されているとします。

そんな時、保険屋さんは自社の商品しか紹介できません。

私は保険も扱っておりますがセールスではなく、お客様のサポートを目的としているので「売りたいもの」はそもそもありません。

上記の理由から、保険会社寄りでも中立でもなく、「お客様寄り」のご提案を徹底しております。

理由3

様々な段階での豊富な経験

保険やお金のこと、相続までをトータルで相談できる人間は多くありません。

それなら各分野の専門家に聞けばいいのでは?と思う方もいらっしゃるかも知れませんが、各分野をまたいだ知識があるからこそ、お客様にとって本当に良い、本質的なご提案ができるものです。

これまで多くの方の人生における、様々な段階に携わらせていただきました。その経験があるからこそ、一生涯をトータルサポートできるノウハウを得ることができています。

その他、以下もご好評

いただいております

Contact

初回無料相談

Greeting

はじめまして、野澤と申します。

ファイナンシャルプランナー

野澤 領(のざわ れい)

私は石川県金沢市在住40代B型(出身は茨城県つくば市です)

妻、小学生の子2人のパパです。

仕事は16年前に生命保険の総合代理店として創業しそれに加え現在では「お金」と「相続」の専門家として相談業務、伴走サポートのお仕事のご依頼が多いです。

NISAやiDeCoなどを使った資産形成と人がお亡くなりになる前後の相続相談を仕事にしております。

そして昨年からこの培ったお客様が喜んでいただけるノウハウを全国の同業者である保険代理店、FPさんへオンライン講座を通じ伝えております。

難しい言葉を分かりやすい言葉に変えてお伝えすることを意識して面談をしております。あなたが相談されても今まで聞いた話で一番良く分かった!と喜んでいただけると自負しております。

Voice

お客様の声

-

お客様の声

お客様の声

お客様の声 個人事業主 FP顧問契約 鹿児島県霧島市 40代半ば

顧問をご依頼いただいたきっかけ 主人が日経新聞を読み始め、私も少し新聞を読み始めました […]-

fpnozawa

fpnozawa

-

-

お客様の声

お客様の声

お客様の声 個人FP顧問契約 白山市 30代後半のご夫婦 お子さん2人

相談前の不安事項はどんなことがありましたか? 妻:何年も前から投資を始めたいと思い、本を読み一通り […]-

fpnozawa

-

-

お客様の声

お客様の声

お客様の声 個人 FP顧問契約 金沢市 40代半ばご夫婦 実施1年を振り返る

今まで投資をした経験はありますか? 同僚に進められて会社の持株会を積立購入していますただ、業界の将来 […]-

fpnozawa

-

-

お客様の声

お客様の声

法人顧問 社長夫婦インタビュー 制度導入6年経過

サポート内容:退職金制度 DC(企業型確定拠出年金導入6年経過)DC制度利用者、社長、奥様、従業員2 […]-

fpnozawa

-

-

お客様の声

お客様の声

お客様の声 個人FP顧問契約 金沢市 30代 会社員 男性

マネー総合FP顧問契約についてについて 相談前の不安事項はどんなことがありましたか? […]-

admin

-

-

お客様の声

お客様の声 個人事業主 FP顧問契約 弁護士 契約時30代後半

人は皆、めんどくさがりやですよね。決断する一助になったり、一緒にネット証券を見ながら手続きの仕方をお […]-

admin

-

FAQ

よくあるご質問

A. 資産運用のご相談のみ、顧問契約になっております。ただし、あなたのご希望に合っているサポート内容かを体感いただくお試し企画として初回90分無料相談をお受けしております。

それ以外のご相談で例えばマネー分野(保険、住宅ローン、家計見直しなど)と相続・終活分野のご相談は初回オンライン相談の場合60分無料でお受けします。

訪問を希望される場合1時間あたりで5,500円をいただいております。

2回目以降はご相談内容によって事前にかかる費用お見積を提示し、それを見て、あなたが相談継続を希望する場合のみご依頼ください。

A. いいえ、むしろ逆です。私のFP顧問サポートのお客様は100%一般の家庭のお客様です。世帯年収1000万以下、世帯貯蓄1000万円以下の一般的なご家庭です。この基準を超えると対応することが増えるため顧問料を上げたコースになります。

教育資金のご相談や老後資金準備のご相談からFP顧問のご依頼をいただく場合が多いです。

A. お悩み事がはっきりとしていて相談先がわかる方は直接専門家に相談しにいくのも良いでしょう。例えば争い事は弁護士、相続税の心配は税理士、不動産の登記は司法書士の専門です。

私ども相続診断士は相談者と専門家の間に入り総合道先案内人、通訳の役割を担います。

一般的に相続のご相談内容は複数の専門分野に渡る場合が多く私の場合、全てのご相談の総合窓口になります。

そこで色々なお悩み、ご相談などをしっかりと聞き、解決すべき適切な手段はどの専門分野のどんな手段が良いのかを最適化していきます。

また、伴走者として相談をご依頼受けると相談者と専門家の間に入り問題が解決、完了するまでサポートしております。

この点が相談者に安心を感じていただき喜んでいただいている点です。

これに対し特定の専門家に相談をしにいくと、別の専門家の対応が必要な場合、お知り合いの専門家を紹介するだけで、伴走、同行はしてくれません。相続に詳しい一般の方はおりませんので、専門家事務所を巡るだけでも大変ですよね、ですので私は不慣れなあなたに心強いナビゲーターのような存在であります。

Contact

初回無料相談